工商注册会计代理

工商注册会计代理01#

增值税税负率和毛利率到底有没有关系?

当然有关系!

什么关系?我们具体来看看。

一般纳税人增值税实行的是购进抵扣制。

我们假设A

=实现的增值税=销项税-进项税

=(收入*税率-成本*税率)

=(收入-成本)*税率

假设B

=毛利=收入-成本

将B代入A

得到C:实现增值税=毛利*税率

D:增值税税负率=实现增值税/收入

将C代入D

得到E:增值税税负率=毛利*税率/收入=毛利率*税率

前面的不想看的就算了,你只需要看一下最后的结果:

增值税税负率=毛利率*税率

这就是一个基本的逻辑关系。

02#

增值税税负率=毛利率*税率

税率一定的情况下,毛利率越高,正常情况税负率也会越高。

如果实际税务局在分析过程中,或者你自己在自查过程中,发现你的实际税负率和按照增值税税负率=毛利率*税率计算的理论税负率偏离过大,那你就要分析一下原因了,肯定不是无缘无故的。

而且通过这个差异分析,我们也可以判断你的增值税到底交的合理不合理?

有些公司总觉得自己增值税交多了,会计也不知道怎么解释,干着急,其实也沿着这个思路去分析解决。

一、实际税负率远高于理论税负率

这种情况你就要看看,你是不是存在进项税不足的情况。

进项税不足要么是上游供应商的身份影响,要么是自己所处行业的特点影响。

情况1、

上游供应商身份影响,比如上游供应商是小规模纳税人,它只能给你开具免税普通发票或者最多开具3%的增值税专用发票,那么这种情况下,我们按照13%测算的理论税负率自然会比你实际税负率要低,因为这个时候你进项税不足,实际税负偏高。

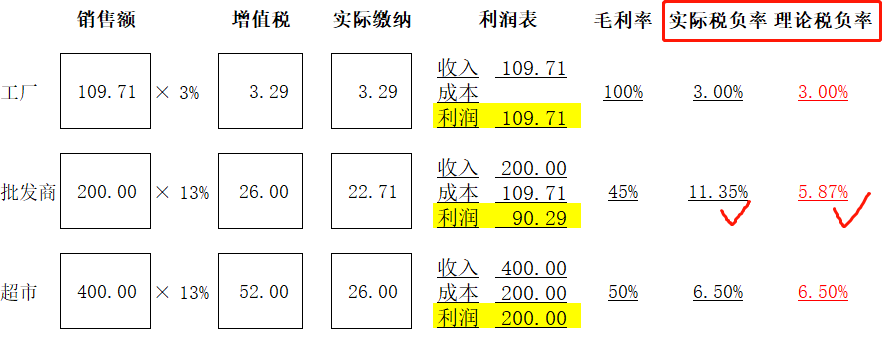

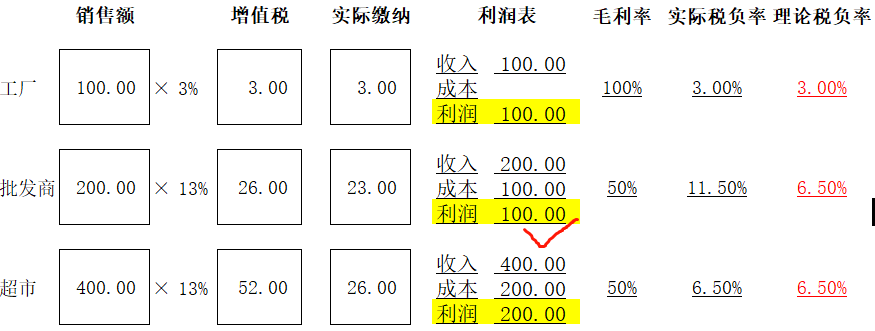

正常情况下,如下图:13%的增值税税率下,批发商的理论税负率和实际税负率都是6.5%。

但是假设批发商上游工厂是小规模纳税人,只能开3%的专票,那么这个时候,批发商的实际税负率就过高,偏离了理论税负率。

原因就是批发商的上游供应商无法提供足额的进项税给批发商,导致批发商税负过高。

税负过高同时也造成了批发商利润降低,因为上游供应商价格不变情况下,进项税不足就推高了成本,自然利润就下滑。

那么通过对批发商税负率的分析,我们就知道了,我们自己因为增值税无法取得足额进项税导致了利润受损,这个时候我们就应该采取相应的措施,这里的措施主要就是向上游要利润。

比如,批发商可以要求上游供应商降价到103,这样就把吃掉我的利润还给了批发商。

当然降价多少,这里还是需要综合考虑,毕竟市场和产品等其他因素也有影响。

所以,因为上游供应商原因,批发商这个环节税负率偏高是正常的,因为你只能取得低税率发票,我们需要做的是通过这个税负率的偏差发现问题,然后合理测算批发商这个环节的利润水平,看看利润水平是否因此受到影响,继而做出相应的价格调整。

情况2、

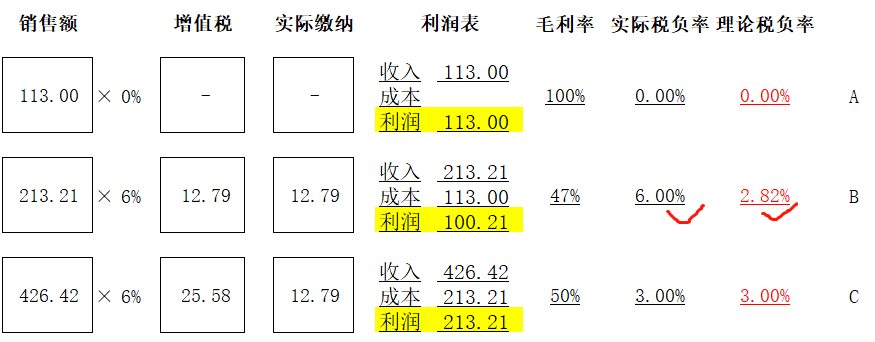

你企业本身是特殊行业,本身成本就无法取得进项税发票,比如你是技术服务类行业,成本以人工成本居多。

这个时候你的实际税负率也会偏离理论税负率。

正常情况下,6%增值税税率下,如图:B的实际税负和理论税负率是一样的,都是3%

但是b的成本都是人工成本,无法取得进项税发票。

那么这种情况下,税负率就有了偏离,实际税负率比理论税负率就会高。

分析原因,自然是大部分成本都是无法取得进项税票据的原因导致进项税不足。

其实分析后这种情况也是正常的,税负率也是合理的,因为你成本没有进项税。

但是因为如此,进项不足也倒过来影响了我们这个环节的利润,那么通过这种税负异常分析,我们如果发现这种情况影响了企业利润,我们可以选择向下游要利润。

通过提高对下游的价格来弥补自己部分的损失。

税负率高找清楚了原因,关键还是看看税负率高是否导致自己利润减少,然后再做出相应的措施。

二、实际税负率远低于理论税负率

这种情况,一般税务局会重点关注,这个时候你就得看看你短期内是否有特别的事项取得较多的进项税,比如短期购进了大量固定资产,短期集中采购了大量存货等因素,如果有这些原因,那么你的这种情况也是正常的。

03#

我们要看这个交的增值税到底是否合理,是不是本身就符合你企业的情况,如果是合理的增值税税负,那没必要大惊小怪,合理解释就行了,不能说逼我不交税,做违法的事情。

你交的多,但是税负率是合理范围的,理论税负率和实际税负率没有偏差,交的多就是因为你毛利高,那这个是就非常正常的。

如果你交的多,税负率大大高于理论税负率,通过分析,发现本身该取得进项税没有取得,本身你这个行业没有太多进项税,那么你还需要进一步分析一下增值税是否通过价格传导,影响了你的利润。

如果并没有影响,你的价格已经考虑了这块进项的缺失,那也没必要处理了,增值税在你这个环节交的多是正常的。

如果有影响,那么这种情况你确实可以应该采取一定的措施(向上游或者下游谈判价格),否则就是真亏了。